L’essentiel à retenir

Rédiger un modèle clause ticket restaurant dans le contrat de travail ne se résume plus à copier-coller un paragraphe standard : la loi n°2025-56 du 21 janvier 2025 a profondément reconfiguré le dispositif (suppression de la CNTR, fin du papier au 28 février 2027, extension de l’usage alimentaire, droits des télétravailleurs confirmés par la Cour de cassation). Le plafond d’exonération URSSAF atteint 7,26 € par titre en 2025 et 7,32 € en 2026. Une clause mal rédigée expose l’employeur à un redressement social ou à un contentieux difficile à dénouer. Ce kit vous donne le cadre légal, les mentions obligatoires et les modèles prêts à l’emploi pour sécuriser vos contrats dès aujourd’hui.

📋 Sommaire de l’article

- Clause ticket restaurant dans le contrat de travail : ce que dit vraiment la loi

- Les mentions obligatoires d’une clause ticket restaurant conforme

- Modèle de clause ticket restaurant : 4 variantes selon votre configuration RH

- Exonération URSSAF 2025-2026 : calcul, plafond et optimisation de la part patronale

- Conditions d’attribution dans la clause : jours éligibles, exclusions et cas limites

- Dématérialisation obligatoire : adapter votre clause avant le 28 février 2027

- Ticket restaurant et rémunération globale : articulation avec les autres avantages sociaux

- FAQ – Clause ticket restaurant dans le contrat de travail : toutes les réponses

- Conclusion

- Questions fréquentes sur le modèle de clause ticket restaurant dans le contrat de travail

5,5 millions de salariés bénéficient aujourd’hui d’un titre-restaurant en France — et pourtant, la clause qui formalise cet avantage dans les contrats de travail reste l’une des plus négligées du droit social. Entre les arrêts de la Cour de cassation du 8 octobre 2025 sur le télétravail, la dématérialisation obligatoire qui s’impose d’ici 2027 et la réforme de gouvernance portée par la loi du 21 janvier 2025, le cadre a changé de visage. Un simple modèle copié-collé ne suffit plus : il faut une clause à la fois juridiquement solide, fiscalement optimisée et compatible avec les usages de demain.

Clause ticket restaurant dans le contrat de travail : ce que dit vraiment la loi

Obligation légale ou liberté de l’employeur ?

Aucun texte du Code du travail n’impose à l’employeur d’attribuer des tickets restaurant à ses salariés. L’article L3262-1 définit le titre-restaurant comme un titre spécial de paiement que l’employeur peut remettre — non qu’il doit remettre. La liberté est donc le principe.

Trois sources peuvent toutefois transformer cette liberté en obligation : un accord collectif d’entreprise ou de branche, un usage d’entreprise constitué, ou un engagement unilatéral de l’employeur. Dans ces cas, la hiérarchie des normes s’applique : l’accord collectif prime, puis l’usage, puis le contrat individuel. Toute clause contractuelle doit s’articuler avec ces sources sans les contredire.

Clause contractuelle vs usage d’entreprise : un risque juridique sous-estimé

Un usage d’entreprise naît silencieusement : il suffit que la pratique soit constante, générale et fixe pour qu’elle crée un droit acquis pour les salariés. L’employeur qui distribue des tickets restaurant depuis plusieurs années sans les avoir formalisés dans les contrats peut se retrouver lié par un usage qu’il ne peut supprimer qu’au prix d’une procédure de dénonciation : information des représentants du personnel, délai de prévenance suffisant — généralement trois mois.

Une clause explicite dans le contrat de travail renverse cette logique. Elle documente précisément les conditions d’attribution, la valeur faciale, les modalités de révision. En cas de changement (revalorisation, passage au dématérialisé, modification de la part patronale), un simple avenant suffit — à condition que le salarié l’accepte. C’est une sécurité considérable face à la rigidité de l’usage.

Ce que la loi n°2025-56 du 21 janvier 2025 change concrètement

La réforme du 21 janvier 2025 restructure le dispositif sur quatre points majeurs. Premier changement : la suppression de la Commission Nationale des Titres-Restaurant (CNTR), dont les missions d’habilitation des émetteurs sont désormais transférées avec avis de la Banque de France — une ouverture du marché historiquement dominé par quatre acteurs.

Deuxième impact : la fin des titres papier au 28 février 2027. Toute clause mentionnant un format physique devra être mise à jour avant cette date. Troisième point : l’utilisation élargie à tout produit alimentaire (pâtes, œufs, riz…) est prolongée jusqu’au 31 décembre 2026, avec pérennisation prévue au 1er janvier 2027. Enfin, l’usage le dimanche sera généralisé dès 2027, comme l’a confirmé la ministre Véronique Louwagie. Les soldes dormants non réclamés seront reversés au CSE ou au fonds « Mieux manger pour tous ».

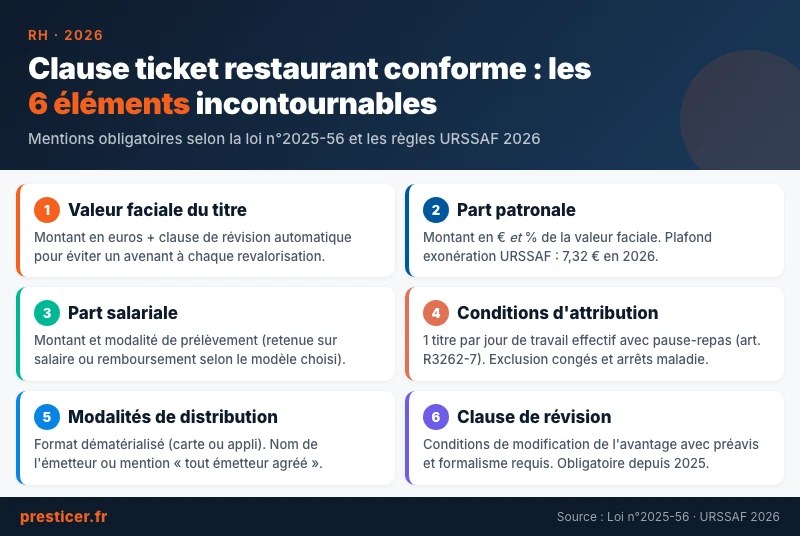

Les mentions obligatoires d’une clause ticket restaurant conforme

Les 6 éléments incontournables à faire figurer dans la clause

Une clause de ticket restaurant valide repose sur six piliers. Omettre l’un d’eux, c’est ouvrir la porte à un contentieux prud’homal ou à un redressement URSSAF.

- La valeur faciale du titre : montant en euros, avec une clause de révision pour éviter un avenant à chaque revalorisation.

- La part patronale : montant en euros et pourcentage de la valeur faciale. En 2025, le plafond d’exonération est de 7,26 € par titre ; il atteint 7,32 € en 2026.

- La part salariale : montant et modalité de prélèvement (retenue sur salaire ou remboursement selon le modèle choisi).

- Les conditions d’attribution : un titre par jour de travail effectif comprenant une pause-repas (article R3262-7), avec exclusion explicite des jours d’absence, congés et arrêts maladie.

- Les modalités de distribution : format dématérialisé (carte ou application mobile), nom de l’émetteur ou mention « tout émetteur agréé » pour préserver la flexibilité.

- La clause de révision ou de dénonciation : conditions dans lesquelles l’avantage peut être modifié, avec préavis et formalisme requis.

Les mentions à éviter absolument (et pourquoi elles fragilisent la clause)

Certaines formulations semblent anodines mais transforment une clause encadrée en engagement inconditionnel. Écrire « sous réserve des dispositions légales en vigueur » sans préciser lesquelles crée une ambiguïté sur la portée réelle de l’avantage. Promettre un montant fixe sans prévoir sa révision en cas d’évolution du plafond URSSAF — qui est passé de 7,18 € en 2024 à 7,26 € en 2025 puis 7,32 € en 2026 — expose l’employeur à perdre l’exonération sur l’excédent.

Omettre le caractère conditionnel au travail effectif est une autre erreur fréquente : sans cette précision, la jurisprudence peut requalifier l’attribution en avantage systématique, indépendant de la présence réelle. Enfin, ne pas mentionner le télétravail expose désormais l’employeur à une réclamation sur trois ans d’arriérés, comme l’ont établi les arrêts de la Cour de cassation du 8 octobre 2025 (n°24-12.373 et n°24-10.566).

Modèle de clause ticket restaurant : 4 variantes selon votre configuration RH

Chaque entreprise a sa propre réalité contractuelle. Le tableau ci-dessous vous permet d’identifier en un coup d’œil la variante la mieux adaptée à votre situation, avant de vous appuyer sur les modèles rédigés.

| Critère | Clause standard | Clause renforcée | Clause télétravail | Clause RSE & usage élargi |

|---|---|---|---|---|

| Profil recommandé | TPE/PME < 10 salariés, situation stable | PME/ETI, historique de litiges RH | Entreprises avec charte télétravail formalisée | Grandes entreprises, politique RSE affichée |

| Valeur faciale mentionnée | Oui, valeur fixe | Oui, avec révision annuelle indexée | Oui, identique présentiel et télétravail | Oui, avec engagement de revalorisation selon inflation |

| Part patronale précisée | Oui (% fixe) | Oui (% fixe + plafond URSSAF mentionné) | Oui, avec mention explicite art. L1222-9 | Oui, objectif d’atteindre le plafond exonéré |

| Télétravail couvert | Non | Optionnel | Oui, domicile = lieu de travail | Oui + équité entre modes de travail |

| Dématérialisation | Non mentionnée | Optionnelle | Oui (carte ou application mobile) | Obligatoire (loi n°2025-56 du 21/01/2025) |

| Risque contentieux estimé | Moyen (clause légère) | Faible (clause sécurisée) | Faible si télétravail encadré | Très faible (exhaustivité juridique) |

| Complexité de rédaction | ★☆☆☆☆ Simple | ★★★☆☆ Intermédiaire | ★★★☆☆ Intermédiaire | ★★★★☆ Avancée |

Exonération URSSAF 2025-2026 : calcul, plafond et optimisation de la part patronale

Comment fonctionne l’exonération de cotisations sociales sur les tickets restaurant

La contribution patronale au titre-restaurant bénéficie d’une exonération totale de cotisations sociales et de CSG-CRDS, à condition de respecter deux règles cumulatives. Première condition : la part employeur doit représenter entre 50 % et 60 % de la valeur faciale du titre. Seconde condition : son montant ne doit pas dépasser le plafond annuel fixé par la Loi de Financement de la Sécurité Sociale.

Ce plafond s’établit à 7,26 € par titre en 2025, et à 7,32 € en 2026 selon l’URSSAF. Toute fraction excédentaire est immédiatement soumise aux cotisations sociales de droit commun — ce qui peut transformer un avantage fiscal en surcoût non anticipé.

Exemple chiffré : quel montant optimiser pour maximiser l’exonération ?

Prenons une valeur faciale de 11 €. La fourchette légale autorise une part patronale comprise entre 5,50 € et 6,60 €. Le plafond d’exonération 2025 étant fixé à 7,26 €, la valeur faciale de 11 € permet d’atteindre la prise en charge maximale de 60 % (6,60 €) en restant intégralement sous le plafond : la totalité de la contribution échappe aux cotisations, et le salarié assume 4,40 €.

Sur une base de 20 jours travaillés par mois et 10 salariés, l’économie annuelle employeur en charges patronales évitées peut représenter plusieurs milliers d’euros — sans compter l’exonération d’impôt sur le revenu pour les salariés (art. 81 alinéa 19 du CGI). Chaque euro mal calibré au-dessus du plafond génère au contraire une charge immédiate.

| Valeur faciale | Part patronale max exonérée (2025) | Part salarié min | Plafond exonération 2026 |

|---|---|---|---|

| 9 € | 5,40 € (60 %) | 3,60 € | 5,40 € (sous plafond) |

| 11 € | 6,60 € (60 %) | 4,40 € | 6,60 € (60 %) |

| 13 € | 7,26 € (56 %) | 5,74 € | 7,32 € (56 %) |

Ce que la clause doit préciser pour garantir l’exonération en cas de contrôle URSSAF

Lors d’un contrôle, les inspecteurs URSSAF vérifient trois points précis : le pourcentage de prise en charge patronale (mentionné explicitement dans la clause), la référence au plafond en vigueur et, idéalement, une clause d’indexation automatique sur le plafond LFSS. Sans cette dernière, chaque revalorisation annuelle du plafond exige un avenant — source d’oublis et de redressements.

Les redressements les plus fréquents portent sur une part patronale dépassant 60 % de la valeur faciale ou excédant le plafond annuel. La clause doit également attester que l’attribution est conditionnée au travail effectif avec pause-repas. Une formulation du type « la contribution patronale est fixée à X %, dans la limite du plafond d’exonération URSSAF en vigueur à la date d’attribution » sécurise l’ensemble.

Conditions d’attribution dans la clause : jours éligibles, exclusions et cas limites

Quels jours ouvrent droit à un titre-restaurant : la règle du travail effectif avec pause-repas

L’article R3262-7 du Code du travail est sans ambiguïté : un seul titre par jour de travail effectif dont l’horaire comprend une pause-repas. Les absences suivantes excluent le droit : congés payés, RTT, arrêt maladie, formation hors entreprise, jour férié chômé.

À distinguer : un salarié à temps partiel dont l’horaire journalier ne couvre pas de pause-repas n’ouvre aucun droit — même s’il travaille ce jour-là. Le critère n’est pas le volume d’heures, mais la réalité d’un repas compris dans l’amplitude horaire journalière.

Télétravail, salariés itinérants et multi-sites : que dit la clause ?

Les deux arrêts de la Cour de cassation du 8 octobre 2025 (n°24-12.373 et n°24-10.566) ont définitivement tranché : les télétravailleurs bénéficient des titres-restaurant aux mêmes conditions que les salariés en présentiel. La clause doit mentionner explicitement que le domicile constitue un lieu de travail reconnu, conformément à l’article L1222-9 du Code du travail, pour prévenir toute discrimination.

Pour les salariés itinérants dont les repas sont remboursés par note de frais, la clause doit prévoir une disposition d’exclusion de cumul : un même repas ne peut être couvert à la fois par un titre-restaurant et un remboursement de frais professionnels.

Temps partiel, CDD, intérim : comment la clause garantit l’égalité de traitement

Le principe de non-discrimination s’applique sans distinction de statut contractuel. La CNTR le rappelle : « les stagiaires, intérimaires et télétravailleurs ne peuvent être exclus sans justification légale. » La clause doit refléter cette égalité en visant « tout salarié », sans restriction liée à la nature ou à la durée du contrat.

Pour les salariés mis à disposition (intérim), c’est l’entreprise utilisatrice qui supporte l’obligation d’attribution si les conditions sont réunies. La clause de l’entreprise utilisatrice doit le préciser pour éviter un vide juridique en cas de contrôle.

Dématérialisation obligatoire : adapter votre clause avant le 28 février 2027

Le calendrier de la fin du ticket papier et ses implications contractuelles

La loi n°2025-56 du 21 janvier 2025 impose une transition complète vers les supports dématérialisés. Les nouveaux titres doivent déjà être émis sous forme numérique (carte ou application mobile). L’utilisation des stocks papier existants sera définitivement close le 28 février 2027.

Conséquence directe pour les RH : toute clause mentionnant un « carnet de tickets papier » ou un « chéquier restaurant » devra faire l’objet d’un avenant avant cette échéance. Une clause non mise à jour pourrait fragiliser l’opposabilité de l’avantage en cas de litige.

Comment rédiger une clause « technologie-neutre » pour anticiper les évolutions futures

La solution rédactionnelle la plus robuste consiste à ne lier la clause à aucun support physique spécifique. Préférez une formulation du type : « l’employeur attribue des titres-restaurant émis sous tout format légalement admis par la réglementation en vigueur. » Cette neutralité technologique vous dispense d’un avenant lors de chaque évolution du cadre légal.

Sur les soldes dormants, la loi prévoit désormais leur reversement au CSE ou au fonds « Mieux manger pour tous ». La clause doit anticiper ce mécanisme en précisant les modalités de restitution à la rupture du contrat, pour éviter tout différend sur les montants non consommés.

Ticket restaurant et rémunération globale : articulation avec les autres avantages sociaux

Interdire le cumul avec les frais professionnels et la restauration collective : comment le formuler

L’article R3262-10 du Code du travail interdit le cumul d’un titre-restaurant avec tout autre avantage repas couvrant le même repas. La clause doit traduire cette règle en termes opérationnels : « le salarié ne bénéficie pas de titre-restaurant les jours où un repas professionnel est remboursé par note de frais ou pris en charge via la restauration collective de l’entreprise. »

Cette disposition protège l’employeur d’un double financement et clarifie les responsabilités pour le service paie, qui doit croiser les données de présence avec celles des remboursements de frais.

Intégrer le ticket restaurant dans une politique RSE et pouvoir d’achat cohérente

Le ticket restaurant s’inscrit naturellement dans un écosystème d’avantages : chèques-cadeaux, CESU, mutuelle, chèques vacances. Sa valeur faciale maximale légale est de 25 €/jour (art. R3262-10), et selon le baromètre Openeat 2025, 30 % des utilisateurs affichent un solde non consommé significatif, signe d’une sous-utilisation que la revalorisation de la valeur faciale peut corriger. La valeur faciale moyenne constatée se situe entre 8,65 € et 9,94 € selon les régions, d’après les données Pluxee 2025.

Sur le plan RSE, la loi n°2025-56 du 21 janvier 2025 prolonge jusqu’au 31 décembre 2026 l’utilisation élargie aux produits alimentaires non directement consommables, avec une pérennisation prévue à partir du 1er janvier 2027. Mentionner cette extension dans la clause renforce la lisibilité de l’avantage pour les collaborateurs.

FAQ – Clause ticket restaurant dans le contrat de travail : toutes les réponses

- Est-il obligatoire d’inclure une clause ticket restaurant dans le contrat de travail ?

- Non. L’attribution peut résulter d’un accord collectif ou d’un usage d’entreprise. Mais une clause contractuelle sécurise l’employeur : elle précise les conditions d’attribution et permet de modifier les modalités par avenant plutôt que par dénonciation d’usage, procédure nettement plus contraignante.

- Quel est le plafond d’exonération URSSAF en 2025 et 2026 ?

- En 2025, le plafond est de 7,26 € par titre. Il passera à 7,32 € en 2026. La part patronale doit rester comprise entre 50 % et 60 % de la valeur faciale pour bénéficier de l’exonération (art. 81 alinéa 19 du CGI).

- Un salarié en télétravail a-t-il droit aux tickets restaurant ?

- Oui, sans condition particulière autre que la présence d’une pause-repas dans l’horaire journalier. Les arrêts de la Cour de cassation du 8 octobre 2025 (n°24-12.373 et n°24-10.566) l’ont définitivement confirmé. La clause doit le mentionner explicitement.

- Peut-on supprimer une clause ticket restaurant sans l’accord du salarié ?

- Non. Une clause contractuelle ne peut être modifiée ou supprimée qu’avec l’accord exprès du salarié, formalisé par avenant. Un usage d’entreprise, en revanche, peut être dénoncé unilatéralement après information des IRP et délai de prévenance.

- Comment gérer les soldes non utilisés lors du départ d’un salarié ?

- Les titres non consommés doivent être restitués à l’employeur ou à l’émetteur. La clause doit prévoir les modalités et délais de restitution. Le délai de prescription applicable est de trois ans (art. L3245-1 du Code du travail).

- Les tickets restaurant sont-ils cumulables avec une prime de panier ?

- Non. Il est interdit de cumuler un titre-restaurant avec tout autre avantage couvrant le même repas (art. R3262-10 du Code du travail). La clause doit prévoir cette exclusion explicitement pour sécuriser le service paie.

Conclusion

Le modèle de clause ticket restaurant dans le contrat de travail n’est pas un simple détail rédactionnel : c’est le pivot juridique qui sécurise l’exonération URSSAF, garantit l’égalité de traitement entre présentiels et télétravailleurs, et anticipe les échéances réglementaires à venir — à commencer par la dématérialisation obligatoire au 28 février 2027. Une clause bien construite vous protège des redressements, simplifie la gestion RH et renforce la valeur perçue de l’avantage.