Chaque événement familial — mariage, naissance, congé parental, congé paternité — déclenche des modifications concrètes sur le bulletin de salaire, souvent méconnues du salarié comme du gestionnaire RH. La gestion de la paie en cas d’événement familial repose sur trois piliers : la mise à jour du taux de prélèvement à la source, la déclaration en DSN dans les délais légaux, et l’application des droits conventionnels. La DSN permet aujourd’hui une transmission dématérialisée des événements familiaux aux organismes sociaux, réduisant sensiblement les délais de traitement. La vigilance des équipes RH n’a jamais été aussi décisive : toute erreur de déclaration expose l’entreprise à des régularisations coûteuses et à des réclamations salariées.

Mariage, naissance, congé parental, paternité, mi-temps thérapeutique : chaque étape de la vie familiale laisse une trace sur le bulletin de paie, parfois discrète, parfois radicale. Pourtant, les mécanismes qui régissent ces modifications — taux PAS, IJSS, subrogation, SFT, DSN — restent souvent obscurs, aussi bien pour le salarié qui les subit que pour le gestionnaire de paie qui doit les anticiper. Ce guide décrypte, événement par événement, ce qui change concrètement sur la fiche de paie, qui doit agir, dans quel délai, et à combien s’élève réellement la rémunération nette.

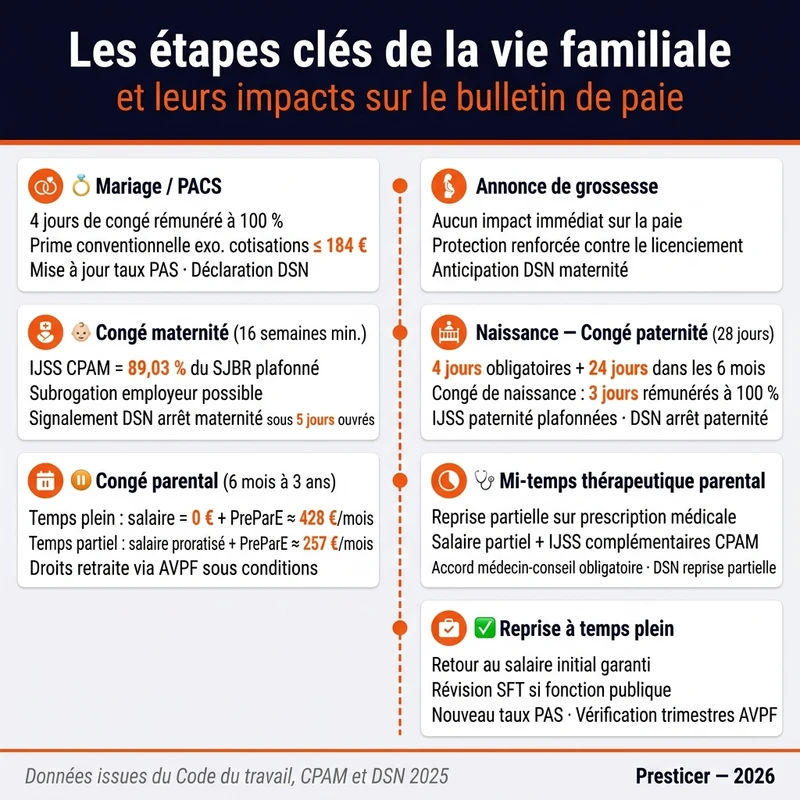

Mariage et PACS : des modifications discrètes mais réelles sur la fiche de paie

Le mariage ou le PACS ne modifie pas le salaire brut d’un salarié. Mais leurs effets sur le net perçu et sur les obligations déclaratives de l’employeur sont bien réels — et sous-estimés.

Ce qui change concrètement sur le bulletin

Le principal impact porte sur le taux de prélèvement à la source. Après un mariage ou un PACS, le salarié peut opter pour un taux commun ou individualisé via son espace impots.gouv.fr. Ce nouveau taux est transmis à l’employeur par la DGFiP et appliqué en paie dans un délai moyen de deux mois via la DSN.

Le salaire brut reste inchangé, mais le net imposable peut évoluer sensiblement selon le choix effectué. Comme le souligne Élodie Moreau, directrice juridique du cabinet Francis Lefebvre : « Les entreprises sous-estiment l’impact fiscal des PACS sur la paie : contrairement au mariage, l’absence de déclaration conjointe oblige à appliquer des taux de prélèvement à la source individualisés, ce qui génère 22 % des erreurs de retenue à la source selon notre enquête 2025. »

Démarches côté salarié et côté employeur

Le salarié doit informer son employeur de son changement de situation matrimoniale pour mettre à jour son dossier RH : modification du bénéficiaire de la mutuelle, désignation des ayants droit en prévoyance, actualisation du contrat si nécessaire. L’employeur intègre ces données dans la DSN, qui permet une transmission dématérialisée des changements de situation familiale aux organismes concernés.

Le mariage ouvre également droit à un congé exceptionnel pour événement familial de 4 jours ouvrables selon le Code du travail, rémunéré à 100 % — durée souvent majorée par la convention collective applicable. Ce congé doit figurer sur le bulletin de paie avec son code spécifique.

Exemple chiffré : impact net d’un mariage sur la paie

Prenons un salarié célibataire percevant 2 800 € brut mensuel, avec un taux PAS individuel de 8,1 %. Après mariage avec un conjoint sans revenu, le foyer peut opter pour un taux commun — qui sera mécaniquement plus faible, le conjoint sans revenu abaissant la moyenne du foyer. Le gain mensuel net, bien que variable selon la situation fiscale exacte, peut représenter plusieurs dizaines d’euros dès le premier mois d’application du nouveau taux.

La démarche est simple mais doit être engagée rapidement sur impots.gouv.fr pour éviter deux mois de sur-prélèvement avant régularisation annuelle.

Naissance et adoption : les nouvelles lignes qui apparaissent sur le bulletin de paie

La naissance d’un enfant est l’événement familial qui génère le plus de modifications croisées entre le bulletin de paie, la DSN et les organismes sociaux. Les impacts diffèrent radicalement selon que le parent est agent public ou salarié du privé.

Les étapes clés de la vie familiale et leurs impacts sur le bulletin de paie

Le supplément familial de traitement (SFT) : réservé aux agents publics

Le SFT est une prestation versée directement par l’employeur public à tout agent ayant au moins un enfant à charge. Il se compose d’une part fixe et d’une part proportionnelle au traitement indiciaire brut, avec un plancher garanti. Les montants exacts varient selon l’indice de traitement de l’agent et sont définis par le décret n°85-1148 et les grilles en vigueur — consultez votre service RH ou le portail de votre employeur public pour connaître le montant applicable à votre situation.

Le SFT est revalorisé par référence à l’évolution de la valeur du point d’indice de la fonction publique. Il est cumulable avec les prestations familiales versées par la CAF. Marc Dubois, inspecteur général honoraire de l’administration, rappelle que « le SFT doit être recalculé dans les 48 heures suivant la réception d’un justificatif de naissance, sous peine de remise en cause de la régularité des comptes de la fonction publique ».

Secteur privé : allocations, mutuelle et plafond de la sécurité sociale

Dans le privé, les allocations familiales transitent par la CAF et n’apparaissent pas sur le bulletin de paie. Mais la naissance produit plusieurs effets indirects : le taux de prélèvement à la source baisse dès que la naissance est déclarée sur impots.gouv.fr, la mutuelle doit intégrer l’enfant comme ayant droit, et certaines conventions collectives prévoient une prime de naissance.

Le plafond annuel de la sécurité sociale 2025 (43 992 €) constitue la référence pour le calcul des indemnités journalières à venir lors d’un futur congé maternité ou paternité. Les plafonds de ressources pour les allocations familiales ont par ailleurs été révisés à la hausse de 3,2 % en 2025 (décret n°2024-1289).

Démarches DSN et délais à respecter

La naissance doit être déclarée via un bloc spécifique de la DSN dans les 5 jours ouvrés suivant l’événement pour les arrêts de travail associés. Sophie Laurent, consultante RH chez Deloitte France, avertit : « Une déclaration tardive de naissance expose l’entreprise à des régularisations CPAM et à des réclamations salariées ; la rigueur sur les délais DSN est non négociable. »

La responsabilité est partagée : le salarié transmet l’acte de naissance ou le jugement d’adoption au service RH, qui procède à la mise à jour DSN. En cas d’oubli, une DSN rectificative reste possible avant la clôture du mois suivant.

Congé maternité et paternité : décryptage de la rémunération pendant l’absence

Congé maternité : indemnités journalières, maintien de salaire et calcul réel

Pendant le congé maternité, la salariée perçoit des indemnités journalières de la Sécurité sociale (IJSS) calculées à 89,03 % du salaire journalier de base, dans la limite du plafond journalier SS. Si la convention collective prévoit un maintien intégral de salaire, l’employeur verse un complément via la subrogation pour atteindre 100 % du net.

Exemple : une salariée percevant 3 200 € brut mensuel verra ses IJSS calculées sur la base de son salaire journalier brut plafonné. Sans clause de maintien, le net perçu sera inférieur au salaire habituel — une réalité loin d’être universellement compensée dans le secteur privé.

Congé paternité et d’accueil de l’enfant : 25 jours, mais quel salaire ?

Depuis la réforme applicable en 2021, le congé de paternité et d’accueil de l’enfant est fixé à 25 jours calendaires (32 jours en cas de naissances multiples), dont 4 jours obligatoires à prendre immédiatement après le congé de naissance. Le mécanisme de rémunération est identique aux IJSS maternité : indemnités journalières plafonnées, versées par la CPAM, avec subrogation possible par l’employeur.

L’employeur ne peut pas faire travailler le salarié pendant les 4 premiers jours obligatoires. Les 21 jours restants doivent être pris dans les 6 mois suivant la naissance, faute de quoi le droit est définitivement perdu.

Ce que le bulletin de paie doit faire apparaître pendant ces congés

En cas de subrogation, le bulletin présente le salaire brut maintenu, avec déduction des IJSS subrogées récupérées auprès de la CPAM. Les cotisations sociales s’appliquent sur la base réelle ou maintenue selon le régime. Le net peut légèrement varier même avec un maintien à 100 % : l’assiette CSG/CRDS sur les IJSS diffère de celle du salaire classique, générant parfois quelques euros d’écart.

Congé parental d’éducation : quand le salaire s’arrête (ou presque)

Impact immédiat sur le bulletin : suspension du contrat, fin du salaire

Le congé parental d’éducation à temps plein suspend le contrat de travail : le bulletin de paie affiche un salaire brut à zéro. Le salarié perçoit alors la PreParE (Prestation partagée d’éducation de l’enfant) versée par la CAF — environ 428 €/mois au taux plein depuis le 1er avril 2024 — qui n’apparaît pas sur le bulletin de paie car elle n’est pas versée par l’employeur.

Cette suspension a des conséquences sur la retraite : seuls les trimestres couverts par l’AVPF (assurance vieillesse des parents au foyer), sous conditions de ressources, sont validés. Il est fortement conseillé de vérifier son relevé de carrière après chaque période de congé parental.

Maintien de salaire conventionnel et compte épargne temps

Certaines conventions collectives prévoient un maintien partiel de rémunération pendant le congé parental. Le compte épargne temps (CET) offre une alternative concrète : le salarié peut débloquer des jours épargnés pour compenser la perte de revenu, ce qui génère une ligne spécifique sur le bulletin.

Retour de congé parental : régularisations et remise à niveau de la paie

Au retour, l’employeur doit réintégrer le salarié dans son emploi ou un emploi similaire, mettre à jour la DSN et reprendre les cotisations sociales. Les revalorisations salariales intervenues pendant l’absence — NAO, augmentations générales — doivent être vérifiées. Rapprochez-vous de votre service RH et de votre convention collective pour connaître les règles spécifiques à votre secteur concernant l’accès au congé parental selon la composition du foyer.

Mi-temps thérapeutique parental : paie à géométrie variable

Définition et conditions d’accès au mi-temps thérapeutique

Le mi-temps thérapeutique permet à un salarié de reprendre son activité à temps partiel, sur prescription du médecin traitant et après validation du médecin-conseil de la CPAM. Dans le contexte de la parentalité, il intervient notamment après un congé maternité prolongé par un arrêt maladie, ou après toute période d’incapacité temporaire liée à la grossesse ou à l’accouchement. L’accord de l’employeur et l’avis du médecin du travail sont requis. Ce dispositif est distinct du congé parental : il relève du régime des arrêts maladie, avec une prise en charge par l’Assurance maladie pour la partie non travaillée.

Comment se construit la rémunération sur le bulletin

La rémunération combine deux flux distincts : le salaire à temps partiel versé par l’employeur et les IJSS complémentaires versées par la CPAM pour la partie non travaillée. Exemple : un salarié à 2 400 € brut en mi-temps perçoit 1 200 € brut de son employeur, auxquels s’ajoutent des IJSS de la CPAM — la somme pouvant approcher, voire dépasser, le salaire antérieur à temps plein dans certaines configurations. Chaque flux supporte ses propres cotisations sociales, et la DSN doit signaler la reprise partielle tout en maintenant l’arrêt initial.

Le supplément familial de traitement : un avantage méconnu de la fonction publique

Qui y a droit et comment il est calculé

Tout agent public ayant au moins un enfant à charge bénéficie du SFT. Il se compose d’une part fixe et d’une part proportionnelle à l’indice de traitement, avec un plancher garanti. Les montants exacts varient selon l’indice de l’agent et les grilles réglementaires en vigueur (décret n°85-1148) — votre service RH ou le portail de votre employeur public sont les sources à consulter pour connaître le montant applicable à votre situation. Une majoration spécifique s’applique pour les enfants en situation de handicap.

Indexation, cumul et cas particuliers

Le SFT est revalorisé par référence à l’évolution de la valeur du point d’indice de la fonction publique — et non selon l’indice des prix à la consommation. Il est cumulable avec les prestations CAF et apparaît comme une ligne distincte sur le bulletin de paie de l’agent public. En cas de garde alternée, le SFT est partagé entre les deux parents agents publics. En cas de divorce ou de PACS, seul un des deux parents peut le percevoir au sein du même foyer fiscal.

À retenir

Le SFT ne figure sur le bulletin que des agents publics — État, territoriale, hospitalière. Il est soumis aux cotisations sociales et à l’impôt sur le revenu, contrairement à certaines idées reçues. Sa mise à jour doit intervenir dans les 48 heures suivant la réception du justificatif de naissance pour respecter les exigences des audits de la Cour des comptes.

Événement familial

Droits ouverts

Impact salaire brut

Impact salaire net

Délai légal

Mariage / PACS

4 jours ouvrables congé rémunéré, prime conventionnelle éventuelle

Maintien du brut pendant le congé

Net maintenu + ajustement taux PAS

Justificatif sous 8 jours

Naissance / Adoption

3 jours congé naissance, congé maternité/paternité, SFT (public)

Brut maintenu congé naissance ; IJSS pour maternité/paternité

Net variable selon subrogation

DSN sous 5 jours ouvrés

Congé parental temps plein

Suspension contrat, PreParE CAF ≈ 428 €/mois

Salaire brut = 0 €

Salaire net = 0 € + PreParE CAF

Demande 1 mois avant

Congé parental temps partiel

Salaire proratisé, PreParE réduite ≈ 257 €/mois

Tableau récapitulatif : paie, famille et événements de vie — ce qui change selon votre situation

Chaque événement familial a ses propres règles en matière de paie. Ce tableau de synthèse vous permet d’identifier rapidement les droits ouverts et leurs impacts. Les montants indiqués sont indicatifs et varient selon votre convention collective et votre situation personnelle.

Événement familial

Droits ouverts

Impact salaire brut

Impact salaire net

Délai légal

Mariage / PACS

4 jours ouvrables congé rémunéré, prime conventionnelle éventuelle

Maintien du brut

Net maintenu + ajustement taux PAS

Justificatif sous 8 jours

Naissance / Adoption

3 jours congé naissance, congé paternité 25 jours calendaires, allocations CAF

Brut maintenu congé naissance ; IJSS pour maternité/paternité

Net variable selon subrogation ; IJSS ≈ 89,03 % du SJBR plafonné

DSN sous 5 jours ouvrés

Congé parental temps plein

Suspension contrat, PreParE CAF ≈ 428 €/mois

Salaire brut = 0 €

Salaire net = 0 € + PreParE CAF

Demande 1 mois avant

Congé parental temps partiel

Salaire proratisé, PreParE réduite ≈ 257 €/mois

Brut proratisé

Net proratisé + PreParE partielle

Demande 1 mois avant

Mi-temps thérapeutique parental

Reprise partielle sur prescription médicale, IJSS complémentaires CPAM

Salaire partiel

Salaire partiel + IJSS CPAM

Accord médecin-conseil avant reprise

SFT (fonction publique)

Supplément indexé sur le point d’indice dès le 1er enfant à charge

Ligne spécifique SFT au brut

Soumis cotisations et impôt

Mise à jour sous 48 h

Ce récapitulatif couvre les principales situations d’impact d’un événement familial sur la paie. Consultez votre service RH ou votre convention collective pour les règles propres à votre secteur.

DSN et vie familiale : comment les événements doivent être déclarés en 2025

La DSN permet aujourd’hui une transmission dématérialisée des événements familiaux aux organismes sociaux, réduisant les délais de traitement de façon significative par rapport aux démarches papier antérieures. Pour les gestionnaires de paie, maîtriser ces flux est désormais une obligation légale autant qu’un enjeu opérationnel.

Les nouveautés DSN 2023-2025 pour les événements familiaux

La DSN intègre désormais des blocs dédiés aux événements familiaux — naissance, mariage, PACS, congé maternité, paternité et parental — transmis de façon dématérialisée à l’URSSAF et à la CPAM. Les attestations de salaire papier ont été supprimées pour la grande majorité des cas. Tout signalement doit intervenir dans les 5 jours ouvrés suivant l’événement.

Les erreurs fréquentes des gestionnaires de paie et comment les éviter

Oubli de mise à jour du taux PAS après mariage/PACS : selon Élodie Moreau (Francis Lefebvre), le PACS génère 22 % des erreurs de retenue à la source. Bonne pratique : déclencher la mise à jour dès réception de l’acte.

Déclaration tardive du congé maternité en DSN : risque de régularisation CPAM et réclamation salarié. Délai impératif : 5 jours ouvrés.

Mauvaise date de début de congé parental : entraîne une suspension incorrecte du contrat et des droits CAF erronés.

Absence de subrogation alors que la convention collective l’impose : le salarié ne perçoit pas le maintien de salaire attendu.

À retenir

La gestion de la paie liée aux événements familiaux via la DSN exige rigueur et réactivité. Chaque événement familial a son bloc déclaratif, son délai et ses conséquences en cas d’erreur. Automatiser ces alertes reste la meilleure garantie de conformité.

Conclusion

Mariage, naissance, congé parental, SFT : chaque étape de la vie familiale laisse une empreinte précise sur le bulletin de paie. La réglementation évolue vite — congé paternité fixé à 25 jours calendaires, plafonds CAF révisés, SFT indexé sur le point d’indice de la fonction publique — et les gestionnaires de paie doivent rester en veille permanente. Vérifiez dès aujourd’hui vos procédures DSN, consultez votre convention collective et rapprochez-vous de votre service RH pour sécuriser chaque déclaration. La conformité n’est pas une contrainte : c’est la protection de vos salariés et de votre entreprise.

Questions fréquentes sur la paie et les événements familiaux

Mon employeur est-il obligé de maintenir mon salaire pendant un congé maternité ?

Non, l’employeur n’est pas tenu au maintien intégral du salaire : c’est la Sécurité sociale qui verse des indemnités journalières, selon les conditions prévues par le Code du travail. Le bulletin de paie doit cependant refléter cette indemnisation, via la subrogation si l’employeur avance les sommes.

Le congé paternité est-il rémunéré à 100 % du salaire ?

Non, les indemnités journalières de la Sécurité sociale sont plafonnées et ne couvrent pas toujours l’intégralité du salaire. Depuis la réforme applicable en 2021, ce congé est fixé à 25 jours calendaires (32 jours en cas de naissances multiples), dont 4 jours obligatoires à prendre immédiatement après la naissance.

La naissance d’un enfant change-t-elle automatiquement mon taux de prélèvement à la source ?

Non, c’est à vous de déclarer la naissance auprès des impôts via votre espace personnel, ce qui déclenche la révision du taux. L’employeur applique ensuite le nouveau taux transmis par l’administration fiscale.

Qu’est-ce que la subrogation et comment apparaît-elle sur mon bulletin de paie ?

La subrogation signifie que l’employeur perçoit les indemnités journalières à votre place et vous verse un salaire continu. Elle figure sur le bulletin comme une ligne de maintien de salaire, compensée par une ligne de déduction des IJSS.

Peut-on cumuler le supplément familial de traitement et les allocations familiales de la CAF ?

Non, les fonctionnaires ne peuvent pas cumuler intégralement le supplément familial de traitement (SFT) avec les allocations familiales de la CAF : un mécanisme de déduction s’applique pour éviter le double bénéfice.

Comment fonctionne le compte épargne temps pendant un congé parental ?

Le salarié peut utiliser les jours épargnés sur son CET pour compléter sa rémunération ou prolonger son congé parental, selon les règles fixées par accord d’entreprise. L’impact sur la fiche de paie doit être retranscrit précisément sur le bulletin.

Quelles sont les conséquences d’un oubli de déclaration DSN lors d’un événement familial ?

Une déclaration tardive expose l’entreprise à des régularisations auprès de la CPAM et à des réclamations de la part des salariés concernés. La rigueur sur les délais de transmission DSN est non négociable : tout événement familial doit être signalé dans les 5 jours ouvrés.

Le mi-temps thérapeutique après une naissance est-il automatique ou soumis à conditions ?

Il est soumis à conditions : le médecin traitant doit prescrire la reprise à temps partiel, et l’accord de la caisse d’assurance maladie est requis. L’employeur adapte ensuite le bulletin de paie en conséquence, avec une rémunération combinant salaire partiel et IJSS complémentaires versées par la CPAM.

Chaque embauche déclenche des obligations URSSAF précises et datées : la DPAE doit être transmise avant le premier jour de travail du salarié, sous peine d’amende de 750 € par salarié non déclaré, portée à 1 500 € en cas de récidive. La DSN est l’obligation mensuelle unique de transmission des données sociales, remplaçant les déclarations antérieures. En tant qu’employeur, vous êtes le seul responsable légal de ces formalités.

Recruter un premier — ou un nouveau — salarié engage l’employeur dans une série d’obligations sociales dont le calendrier est réglementé à la journée près. La dématérialisation a rendu le suivi de conformité plus systématique que jamais : 95 % des déclarations sociales sont aujourd’hui transmises en ligne. Ce guide détaille chaque formalité, dans l’ordre chronologique, pour aborder votre prochaine embauche sans angle mort.

URSSAF et recrutement : pourquoi l’employeur est en première ligne

L’URSSAF n’est pas simplement un collecteur de cotisations. C’est l’interlocuteur central de tout employeur dès le premier salarié, chargé de vérifier la conformité des déclarations, des paiements et des contrats. Comme le souligne Jean-Louis Rigot, Directeur Général de la Caisse Nationale de l’URSSAF : « l’URSSAF accompagne les entreprises dans leurs obligations, tout en luttant contre les pratiques frauduleuses qui menacent le système de solidarité. »

Point fondamental : la conformité URSSAF lors d’un recrutement relève exclusivement de l’employeur. Votre expert-comptable ou votre logiciel de paie sont des outils d’aide — ils ne se substituent pas à votre responsabilité légale en cas de manquement.

La DPAE : la formalité URSSAF incontournable avant toute embauche

Ce qu’est la déclaration préalable à l’embauche

La DPAE est une obligation légale à transmettre à l’URSSAF avant le premier jour de travail du salarié. Elle renseigne l’identité de l’employeur, celle du salarié, la date et l’heure d’embauche, ainsi que le type de contrat. Elle vaut également demande d’immatriculation à la Sécurité sociale si le salarié n’en dispose pas encore — un effet souvent méconnu des dirigeants qui recrutent pour la première fois.

Comment transmettre la DPAE en pratique

La transmission s’effectue via l’espace employeur sur net-entreprises.fr, depuis un logiciel de paie compatible DSN, ou par téléphone dans certains cas limités. Un accusé de réception vous est délivré à l’issue de la transmission. Conservez-le : il constitue votre preuve de conformité en cas de contrôle.

Les 5 étapes clés des formalités URSSAF lors d’une embauche

De la DPAE au paiement des cotisations, toute embauche suit un enchaînement structuré en cinq temps : déclaration préalable, affiliation aux caisses, premier bulletin de paie, première DSN mensuelle, puis règlement des cotisations à l’échéance. L’infographie ci-dessous détaille chaque jalon et ses délais réglementaires.

Les 5 étapes clés des formalités URSSAF lors d’une embauche

DSN : la déclaration sociale nominative au cœur du dispositif

Fonctionnement et contenu de la DSN

La DSN est l’obligation mensuelle unique de transmission des données sociales : elle simplifie et remplace les déclarations antérieures en agrégeant les données de paie, le temps de travail, les arrêts maladie et les cotisations dues. Son dépôt est obligatoire pour toutes les entreprises employant des salariés, sans exception de taille ou de secteur.

Calendrier et échéances de dépôt

La DSN est transmise mensuellement, avec les cotisations dues avant le 15 du mois suivant la période de travail concernée. Point souvent ignoré : une première embauche génère une première DSN dès le mois en cours. Tout dirigeant qui recrute pour la première fois doit anticiper ce dépôt immédiat — sans attendre le mois suivant.

Obligations URSSAF selon le profil de l’employeur : ce qui change selon votre situation

Vos obligations URSSAF à l’embauche présentent des nuances selon votre statut d’employeur. Ce tableau synthétise les différences clés issues du cadre réglementaire en vigueur.

Profil employeur

DPAE

DSN mensuelle

Périodicité cotisations

Point de vigilance

TPE (< 11 salariés)

✅ Oui

✅ Oui

Trimestrielle (sur option)

Option non automatique — à demander

PME (11-49 salariés)

✅ Oui

✅ Oui

Mensuelle

Surveiller franchissement de seuil

Entreprise ≥ 50 salariés

✅ Oui

✅ Oui

Mensuelle

Vigilance multi-sites

Micro-entrepreneur

✅ Oui

✅ Dès le 1er salarié

Mensuelle ou trimestrielle

Anticiper sortie du régime micro

Particulier employeur (CESU)

✅ Via CESU

❌ Déclaration simplifiée

Mensuelle via espace CESU

DPAE reste obligatoire

Quel que soit votre profil, la DPAE s’impose avant toute embauche. Le régime du recrutement URSSAF ne souffre aucune exception.

Cotisations sociales : calcul, taux et premières échéances après l’embauche

Quelles cotisations sont dues dès le premier salarié

Dès la première embauche, vous devez vous acquitter de plusieurs familles de cotisations : assurance maladie, retraite de base (CNAV), retraite complémentaire (AGIRC-ARRCO), allocations familiales, assurance chômage et accident du travail. Chaque ligne se répartit entre part patronale et part salariale prélevée sur le bulletin. Des exonérations existent — réduction générale Fillon sur les bas salaires, dispositifs zones franches ou apprentissage — et peuvent alléger significativement la charge.

Estimer son échéance URSSAF après une embauche

Les cotisations sont dues avant le 15 du mois suivant la période de travail concernée. Les nouveaux employeurs fonctionnent sur la base d’acomptes provisionnels calculés sur les rémunérations réelles. Pour anticiper votre premier règlement, utilisez le simulateur disponible sur urssaf.fr : il calcule vos échéances selon votre effectif et votre date d’embauche, évitant ainsi tout retard.

Pénalités et contrôle URSSAF : les risques concrets d’un manquement

Les pénalités de retard : comment elles se calculent

Tout retard de paiement génère une pénalité de 0,2 % par jour de retard, plafonnée à 10 % du montant dû. Exemple concret : 2 000 € de cotisations réglées avec 15 jours de retard génèrent 60 € de pénalités. Des difficultés passagères ? Sollicitez un échéancier avant l’échéance — l’URSSAF est généralement plus réceptive aux demandes anticipées.

Le contrôle URSSAF : comment ça se passe concrètement

Un contrôle débute par un avis préalable — sauf suspicion de travail dissimulé. Les déclencheurs courants : anomalie DSN, signalement tiers ou contrôle aléatoire. Les contrôles sur micro-entreprises ont augmenté de 30 % depuis 2023. Trois bonnes pratiques : conservez vos DPAE et DSN au moins trois ans, tenez votre registre du personnel à jour, et désignez un interlocuteur unique en cas de visite.

L’espace employeur URSSAF : votre tableau de bord pour gérer l’après-embauche

Accessible sur urssaf.fr, l’Espace Employeur centralise consultation du compte, suivi des paiements, échéanciers et alertes préventives. Prendre en main cet espace dès la première embauche est la priorité absolue : c’est là que se pilote l’ensemble de votre relation avec l’organisme.

Conclusion

Maîtriser les formalités URSSAF du recrutement n’est pas une contrainte administrative de plus : c’est la condition d’un recrutement serein et juridiquement sécurisé. DPAE avant le premier jour de travail, première DSN anticipée, cotisations réglées à bonne échéance — chaque étape compte. Accédez dès aujourd’hui à votre espace employeur sur urssaf.fr, et si vous recrutez pour la première fois, rapprochez-vous d’un expert-comptable pour sécuriser l’ensemble du processus.

Questions fréquentes sur les formalités URSSAF du recrutement

Quelle est la différence entre la DPAE et la DSN lors d’une embauche ?

La DPAE est une déclaration ponctuelle à effectuer avant le premier jour de travail du salarié. La DSN, elle, est une transmission mensuelle de l’ensemble des données sociales (rémunération, absences, temps de travail) via un format dématérialisé unique.

Quand dois-je envoyer ma première DSN après avoir recruté un salarié ?

La DSN doit être transmise mensuellement, avec les cotisations dues avant le 15 du mois suivant la période de travail concernée. Tout retard expose l’employeur à des pénalités de 0,2 % par jour.

Quelles sont les sanctions si j’oublie de faire la DPAE avant l’embauche ?

Le défaut de DPAE expose l’employeur à 750 € d’amende par salarié non déclaré, portée à 1 500 € en cas de récidive, voire des poursuites pénales en cas de fraude avérée.

Un micro-entrepreneur qui embauche un salarié a-t-il les mêmes obligations URSSAF qu’une PME ?

Oui : dès qu’il emploie un salarié, le micro-entrepreneur bascule dans le régime de droit commun et doit respecter les mêmes obligations DPAE et DSN qu’une PME classique.

Comment accéder à l’espace employeur URSSAF pour gérer mes déclarations en ligne ?

Les déclarations s’effectuent via net-entreprises.fr, où 95 % des déclarations sociales sont désormais réalisées en ligne. L’Espace Employeur sur urssaf.fr permet également de suivre vos paiements, consulter vos échéanciers et recevoir des alertes préventives.

La GEPP (ex-GPEC) reste une obligation de négociation triennale pour les entreprises de plus de 300 salariés, et les secteurs industriels y ajoutent une pression bien concrète : départs en retraite massifs, métiers en tension, transformation des lignes de production. Le marché des logiciels GPEC s’est structuré en conséquence, entre suites talents françaises, spécialistes de l’IA appliquée aux compétences et mastodontes internationaux. Notre comparatif, mis à jour en juin 2026, passe en revue les 6 solutions les plus solides pour piloter les emplois et les compétences à l’échelle d’une grande entreprise ou d’un groupe industriel.

Notre top 6 des logiciels GPEC en un coup d’œil

Zola : suite talents française reliant GPEC, entretiens et formation, avec Zola IA s’appuyant sur les modèles de Mistral AI et plus de 150 entreprises clientes

Neobrain : Strategic Workforce Planning et talent marketplace, déployé chez Safran auprès de 83 000 collaborateurs

365Talents : cartographie des compétences par IA, environ 1 million d’utilisateurs dans 87 pays

Foederis : suite GPEC créée en 1998, rattachée au groupe Septeo, données hébergées en France

SAP SuccessFactors : suite HCM mondiale avec hub de gestion des talents basé sur les compétences

Lucca (Poplee) : SIRH modulaire avec module Compétences inclus dans Poplee Entretiens sans coût additionnel

#

Logiciel

Spécialité

Tarif

Cible

Notre note

1

Zola

Suite talents : GPEC, entretiens, formation (TMS + LMS), people review

Sur devis

PME, ETI et grands comptes, dont industrie, BTP et logistique

9,6/10

2

Neobrain

Strategic Workforce Planning, talent marketplace, IA compétences

Sur devis

Grands comptes

8,8/10

3

365Talents

Intelligence des compétences par IA

Abonnement selon le nombre de collaborateurs actifs, sur devis

Groupes de 1 000 salariés et plus

8,5/10

4

Foederis

Suite GPEC et gestion des talents

Sur devis

Entreprises de 300 salariés et plus

8,2/10

5

SAP SuccessFactors

Suite HCM internationale

Sur devis

Grands groupes internationaux

7,8/10

6

Lucca (Poplee)

SIRH modulaire, compétences intégrées aux entretiens

Tarification par module

Entreprises de 50 à 500+ salariés

7,5/10

Les critères qui ont guidé notre classement

Notre analyse repose sur cinq critères, pondérés pour le contexte des grandes entreprises et des organisations industrielles :

Profondeur fonctionnelle GPEC : référentiels de compétences, fiches métiers, cartographie des écarts, projections d’effectifs.

Intégration avec le cycle RH : la GPEC ne vit que si elle est alimentée par les entretiens et traduite en plan de formation. Un module isolé finit en base de données morte.

Capacité à absorber le terrain industriel : multi-sites, populations non connectées (opérateurs, caristes, compagnons), conformité aux obligations d’entretiens professionnels.

Souveraineté et conformité : hébergement des données, RGPD, gouvernance de l’IA utilisée.

Solidité de l’éditeur et transparence : santé financière, références clients vérifiables, lisibilité du modèle tarifaire.

1. Zola : la suite française qui relie GPEC, entretiens et formation

Zola est la suite talents française qui couvre l’ensemble du cycle GPEC dans une seule plateforme : référentiels de compétences et fiches de poste, campagnes d’entretiens annuels et professionnels, people review, plan de formation (TMS) et création de parcours e-learning (LMS). Là où la plupart des outils traitent la GPEC comme un module isolé, Zola alimente le référentiel de compétences avec les données des entretiens et le traduit directement en actions de formation.

Les points forts

Une GPEC connectée au reste du cycle RH : les besoins remontés en entretien nourrissent la cartographie des compétences, qui déclenche à son tour les arbitrages du plan de formation. Une seule plateforme, un seul référentiel, zéro ressaisie.

Zola IA s’appuyant sur les modèles de Mistral AI : l’assistant RH intégré synthétise les entretiens, détecte les signaux faibles d’engagement et suggère des plans de formation personnalisés, avec une approche souveraine de l’IA développée en France.

Plus de 150 entreprises clientes, dont des références industrielles documentées : Techna a divisé par 2 la durée de ses campagnes d’entretiens et accéléré par 4 le déploiement de sa formation, VPK Packaging et Cykleo ont structuré leur people review et leur gestion des talents sur la plateforme.

Un éditeur français rentable depuis 2023 : fondé en 2021 par Jérôme Vobmann et Raphaël Werlé, Zola a atteint son seuil de rentabilité avant de lever 1 million d’euros en octobre 2024 pour développer son assistant IA. Données conformes RGPD, connexion SSO/SAML aux systèmes existants.

Les limites

Zola est une suite de gestion des talents, pas un SIRH complet : la paie et la gestion des temps restent dans vos outils existants, auxquels la plateforme se connecte.

L’éditeur est jeune (2021) face à des acteurs installés depuis vingt ans, même si sa rentabilité atteinte dès 2023 compense ce manque d’ancienneté sur le critère de solidité.

Notre verdict : 9,6/10. Zola offre le meilleur équilibre du marché entre profondeur GPEC et simplicité de déploiement, avec un avantage net pour les organisations industrielles qui veulent relier compétences, entretiens et formation sans empiler trois logiciels. Le profil idéal : ETI et grands comptes de l’industrie, du BTP ou de la logistique qui sortent d’une gestion Excel et veulent un outil adopté par les managers de terrain.

2. Neobrain : le spécialiste du Strategic Workforce Planning pour les grands groupes

Neobrain, fondé en janvier 2018 par Paul Courtaud, a construit son offre autour de trois briques : AI Skills Management pour générer référentiels métiers et cartographies de compétences par IA, Talent Marketplace pour connecter les collaborateurs aux opportunités internes, et Strategic Workforce Planning pour projeter l’organisation sur des scénarios business.

Les points forts

Des références grands comptes lourdes : Safran a déployé la talent marketplace de Neobrain auprès de 83 000 collaborateurs, en connexion avec SAP SuccessFactors. Bosch, TotalEnergies, SNCF, Danone, Natixis et Sage figurent aussi parmi les clients.

Une approche prédictive des compétences : l’outil anticipe les compétences émergentes à partir de données externes et identifie les écarts avec les ressources disponibles, ce qui en fait l’un des rares acteurs français crédibles sur le SWP.

Une structure financée pour durer : levée de 20 millions d’euros en 2022 auprès d’Alter Equity, Crédit Mutuel Innovation, XAnge et Breega, rachat du concurrent Wiser Skills la même année, bureaux à Paris, Lisbonne et en Allemagne.

Les limites

L’offre est dimensionnée pour les grands comptes : le déploiement est un projet structurant, avec un référentiel à construire et des connecteurs SIRH à mettre en place.

Tarification sur demande uniquement, sans grille publique.

Notre verdict : 8,8/10. Le bon choix pour un groupe de plusieurs milliers de salariés qui veut passer de la GPEC réglementaire au workforce planning stratégique, à condition d’avoir les ressources projet pour l’exploiter.

3. 365Talents : la cartographie des compétences par IA pour les groupes de plus de 1 000 salariés

Fondée fin 2015 à Lyon par Loïc Michel, Mathieu Martin et Paul Mougel, 365Talents détecte les compétences des collaborateurs en temps réel par IA, sans dépendre d’un référentiel figé. La plateforme alimente la mobilité interne, le staffing et la GPEC des grands groupes.

Les points forts

Des références au sommet du marché français : Société Générale (premier client dès 2017), Orange, EY, Veolia, EDF, RTE, Eiffage et la Caisse des Dépôts utilisent la plateforme.

Une échelle internationale réelle : environ 1 million de salariés utilisateurs dans 87 pays, une interface disponible en 45 langues.

Plus de 100 connecteurs vers les SIRH, LMS et ATS du marché : 365Talents enrichit le système existant au lieu de le remplacer.

Les limites

L’éditeur lui-même situe le seuil de pertinence autour de 1 000 salariés : en dessous, le moteur IA manque de données pour alimenter le référentiel.

L’acquisition de 365Talents par l’éditeur LMS Docebo, annoncée en janvier 2026, ouvre une phase d’intégration dont les effets sur la feuille de route restent à clarifier avec l’éditeur.

La plateforme se concentre sur l’intelligence des compétences : les entretiens et la gestion de la formation restent portés par d’autres outils.

Notre verdict : 8,5/10. Une technologie de cartographie parmi les plus abouties du marché, taillée pour les groupes de plus de 1 000 salariés qui veulent objectiver leurs compétences sans refondre leur SIRH.

4. Foederis : la suite GPEC historique du marché français

Foederis développe des logiciels de gestion des talents depuis 1998, ce qui en fait l’un des acteurs les plus anciens du marché français. Rattachée au groupe Septeo, la suite couvre la GPEC, les entretiens, la formation (avec gestion de centre de formation), le recrutement et la people review.

Les points forts

Une expertise réglementaire éprouvée : référentiels de compétences structurés, fiches métiers, gestion des hommes clés et plans de succession, adaptés aux obligations de négociation GEPP des entreprises de plus de 300 salariés.

Des données hébergées en France, dans le cloud, avec une conformité RGPD documentée et des connecteurs standards (API, web services) vers la paie, la GTA et le e-learning.

Une couverture fonctionnelle large : la suite va du recrutement à l’offboarding, ce qui évite la multiplication des systèmes pour les organisations qui veulent un fournisseur unique.

Les limites

La communication tarifaire est limitée : tout passe par un devis, sans grille publique.

Les avis utilisateurs publics sont rares sur les plateformes de référence, ce qui complique l’évaluation indépendante de la satisfaction client.

Notre verdict : 8,2/10. Une valeur sûre pour les organisations de 300 salariés et plus qui privilégient la robustesse réglementaire et l’ancienneté de l’éditeur à l’innovation produit.

5. SAP SuccessFactors : la suite HCM mondiale pour les groupes internationaux

SAP SuccessFactors couvre l’ensemble du cycle de vie collaborateur à l’échelle mondiale. Son hub de gestion des talents identifie les compétences des collaborateurs, leurs lacunes et les moyens de les combler, avec des recommandations de formation et de mobilité pilotées par l’IA, le tout adossé au LMS SuccessFactors Learning et à la planification de succession.

Les points forts

Un modèle de compétences unique et intégré sur toute la suite : recrutement, formation, performance, succession et planification stratégique des talents partagent le même socle de données.

Des références mondiales : Capgemini structure son approche basée sur les compétences avec SuccessFactors HCM, et la suite équipe des organisations de tous les secteurs sur tous les continents.

Une profondeur fonctionnelle inégalée pour les groupes multi-pays : gestion multi-législations, reporting consolidé, écosystème de partenaires intégrateurs dense.

Les limites

Les retours d’utilisateurs pointent la densité de l’arborescence des modules et la complexité de certaines interfaces, qui peuvent désorienter les profils moins technophiles et allonger les temps d’exécution.

Le coût total (licences, intégration, maintenance) et la durée de déploiement réservent la suite aux grands groupes dotés d’une DSI solide. Tarification sur demande.

Notre verdict : 7,8/10. La référence pour un groupe international déjà équipé SAP qui veut un socle compétences mondial. Surdimensionné, en revanche, pour une ETI française qui cherche un outil GPEC opérationnel rapidement.

6. Lucca (Poplee) : la GPEC légère intégrée à un SIRH modulaire

Lucca propose un SIRH modulaire pour les entreprises de 50 à 500 salariés et plus. Son module Poplee Entretiens intègre depuis 2024 une gestion des compétences sans coût additionnel : référentiel par métier, évaluation des niveaux de maîtrise en entretien, visualisation des compétences manquantes par équipe.

Les points forts

Le module Compétences est inclus dans Poplee Entretiens, sans surcoût : le référentiel se construit en quatre catégories (savoirs, savoir-faire, savoir-être, langues) et s’évalue directement dans les campagnes d’entretiens.

Une prise en main saluée par les utilisateurs : interface claire, navigation fluide, adoption rapide par les managers et les collaborateurs.

Des connecteurs natifs vers la paie française : Silae, Sage et ADP, plus les intégrations avec les outils du quotidien.

Les limites

La gestion des compétences reste volontairement simple : pas de projections d’effectifs ni de scénarios de workforce planning, le périmètre se limite au référentiel et à l’évaluation en entretien.

Les objectifs suivis dans Poplee Entretiens ne sont pas synchronisés avec la partie paie, ce qui oblige à ressaisir les variables liées à la performance.

Notre verdict : 7,5/10. Le bon point d’entrée pour une PME ou une ETI qui veut structurer ses entretiens et poser un premier référentiel de compétences, mais pas un outil de GPEC stratégique pour un groupe industriel.

Comment choisir son logiciel GPEC ?

1. Quelle est la taille et la structure de votre organisation ?

En dessous de 500 salariés, Lucca couvre l’essentiel à coût maîtrisé. Entre 250 et 2 000 salariés, en particulier dans l’industrie, le BTP ou la logistique, Zola offre le meilleur rapport profondeur/simplicité. Au-delà de 1 000 salariés avec un enjeu de mobilité interne, 365Talents et Neobrain prennent l’avantage. Pour un groupe international multi-législations, SAP SuccessFactors reste la référence.

2. Cherchez-vous un module GPEC ou une suite talents complète ?

Si vos entretiens et votre formation sont déjà bien outillés, un spécialiste comme 365Talents ou Neobrain enrichit l’existant. Si vous partez d’Excel ou d’outils dispersés, une suite intégrée comme Zola ou Foederis évite les problèmes de synchronisation entre référentiel, entretiens et plan de formation.

3. Quelles sont vos exigences de souveraineté ?

Zola (IA sur modèles Mistral AI, éditeur français) et Foederis (hébergement des données en France) répondent aux cahiers des charges les plus stricts sur la localisation des données et la gouvernance de l’IA. Un point décisif pour les industriels de la défense, de l’énergie ou du secteur public.

4. Quel est votre budget et votre tolérance au coût caché ?

Lucca affiche une tarification par module lisible. Zola, Neobrain, 365Talents, Foederis et SAP SuccessFactors fonctionnent sur devis : exigez un chiffrage complet incluant l’intégration, la formation des équipes et la maintenance, pas seulement les licences.

5. Quelle est la solidité de l’éditeur ?

Vérifiez la santé financière et l’actualité capitalistique avant de signer un contrat pluriannuel. Zola est rentable depuis 2023, Neobrain a levé 20 millions d’euros en 2022, Foederis est adossé au groupe Septeo. Côté 365Talents, l’acquisition par Docebo annoncée en janvier 2026 mérite une discussion franche sur la feuille de route produit.

Pourquoi Zola tire son épingle du jeu

Le marché de la GPEC se divise entre des modules trop simples pour porter une stratégie compétences et des plateformes si lourdes que les managers ne les ouvrent jamais. Zola réussit l’équilibre entre les deux : un référentiel de compétences assez profond pour répondre aux obligations GEPP, branché en natif sur les entretiens et la formation, dans une interface que les managers de terrain adoptent réellement.

Les résultats documentés chez ses clients industriels donnent la mesure : campagnes d’entretiens divisées par 2 et formation accélérée par 4 chez Techna, pilotage des entretiens et de la people review retrouvé chez VPK Packaging. Ajoutez Zola IA s’appuyant sur les modèles de Mistral AI pour synthétiser les entretiens et détecter les signaux faibles, et la plateforme coche les cases que les groupes industriels français placent en tête de leurs cahiers des charges en 2026 : profondeur, adoption et souveraineté.

Conclusion

Pour la majorité des entreprises industrielles et des ETI françaises, Zola est le choix le plus équilibré de ce comparatif 2026 : GPEC, entretiens et formation reliés dans une seule plateforme, avec des résultats clients chiffrés. Les groupes de plus de 1 000 salariés orientés mobilité interne regarderont 365Talents, les organisations qui veulent du workforce planning stratégique iront vers Neobrain, et les groupes internationaux multi-législations resteront sur SAP SuccessFactors. Foederis sécurise les acheteurs attachés à l’ancienneté de l’éditeur, Lucca équipe les PME qui posent leurs premières briques. Dans tous les cas, demandez une démo sur vos propres référentiels métiers : c’est le seul test qui compte. N’hésitez pas à lire un second comparatif pour appronfondir votre benchmark.

Le management directif repose sur une prise de décision unilatérale, des instructions précises et un contrôle étroit des résultats. Ancré dans la théorie X de McGregor (1960), il figure parmi les styles les plus répandus en France — l’IGAS (2025) relève que 58 % des pratiques managériales observées s’inscrivent dans ce registre. Son efficacité dépend entièrement du contexte et du profil du collaborateur. Utilisé à l’excès, il expose l’employeur à des obligations légales strictes en matière de risques psychosociaux (art. L.4121-1 du Code du travail). Maîtriser ce style, c’est savoir quand l’activer — et quand le lâcher.

Un manager qui décide seul, fixe des objectifs clairs et contrôle leur réalisation pas à pas : voilà le portrait-robot du management directif. Ce style, souvent mal compris, oscille entre outil de pilotage légitime et dérive autoritaire selon la façon dont il est manié. Cet article vous propose une grille de lecture complète — définition, fondements théoriques, avantages, limites juridiques et critères d’usage — pour que vous puissiez l’adopter avec discernement dans votre pratique quotidienne.

Management directif : définition et origines théoriques

La théorie X de McGregor, socle du management directif

En 1960, le psychologue Douglas McGregor formule deux visions antagonistes du salarié. La théorie X postule que l’individu répugne naturellement au travail, fuit les responsabilités et doit être encadré, contrôlé, voire contraint pour atteindre les objectifs fixés. C’est ce postulat qui fonde philosophiquement le management directif. À l’opposé, la théorie Y considère l’individu comme intrinsèquement motivé — socle des styles participatif et délégatif.

Les caractéristiques concrètes d’un manager directif

Sur le terrain, le manager directif se reconnaît à des comportements précis :

Prise de décision unilatérale, sans concertation

Instructions détaillées et non négociables

Communication exclusivement descendante

Contrôle régulier de l’avancement des tâches

Objectifs SMART fixés et imposés par le manager

Ce style laisse peu ou pas d’autonomie au collaborateur. Il structure, cadre, mais n’invite pas à l’initiative.

Les 4 styles de management : où se situe le management directif ?

Pour positionner le management directif, un repère s’impose : le triangle managérial. Il croise deux axes — le degré d’autorité du manager et le niveau d’implication des collaborateurs. Le style directif occupe le quadrant haute autorité / basse implication, à l’opposé du style délégatif.

Le triangle managérial : autorité vs implication

Critère

Directif

Persuasif

Participatif

Délégatif

Autonomie collaborateur

Très faible

Faible à moyen

Élevée

Totale

Prise de décision

Manager seul

Manager après explication

Concertée

Collaborateur seul

Profil adapté

Débutant

En montée en compétences

Expérimenté et motivé

Expert autonome

Risques principaux

Démotivation, RPS

Dépendance managériale

Lenteur décisionnelle

Perte de contrôle

Les études sur les pratiques managériales montrent une tendance significative : la majorité des managers efficaces ne s’enferment pas dans un registre unique. Ces quatre styles ne s’excluent pas — ils se complètent.

Quand adopter le management directif ? les situations qui le justifient

Tous les styles de management ne se valent pas dans toutes les situations. Le modèle Hersey-Blanchard le rappelle : le style optimal dépend du niveau de maturité du collaborateur, croisement entre sa compétence technique et sa motivation. Le management directif trouve sa légitimité précisément là où ce niveau est faible.

Les collaborateurs en phase d’apprentissage ou de faible maturité

Selon Hersey et Blanchard, un collaborateur de niveau M1 — peu compétent et peu confiant — a besoin d’un cadre structurant pour progresser. Sans repères clairs, l’ambiguïté des tâches devient source d’anxiété, pas de créativité. Le management directif répond à ce besoin : il balise le chemin plutôt que de laisser le collaborateur le découvrir seul.

Pour évaluer ce niveau de maturité, deux dimensions suffisent : la maîtrise technique du poste et la motivation intrinsèque à s’investir. Dès que les deux progressent, le style doit évoluer. Le management directif n’est pas une sentence, c’est un point de départ.

Les contextes de crise, d’urgence et de sécurité

Un incident de production, une restructuration rapide, une équipe en dérive : ces situations exigent des décisions rapides et des consignes non négociables. La concertation est un luxe que la crise ne permet pas toujours. C’est précisément dans ces moments que le management directif démontre son efficacité opérationnelle.

Même chose lors d’un lancement d’activité : l’organisation est floue, les rôles mal définis, les urgences se multiplient. Un cadre directif provisoire stabilise l’équipe. La nuance est essentielle : ce style reste un outil de crise, pas un mode de management permanent.

Les avantages du management directif bien maîtrisé

Bien appliqué, le management directif n’est pas un défaut managérial. C’est un levier d’efficacité à condition d’être dosé avec discernement.

Clarté des rôles, rapidité d’exécution et efficacité opérationnelle

Le premier bénéfice est la lisibilité. Chaque collaborateur sait ce qu’on attend de lui, dans quel délai et selon quels critères. Les objectifs SMART formulés de façon unilatérale suppriment l’ambiguïté — facteur majeur de perte de temps et d’erreurs. Dans les environnements réglementés ou à fort enjeu de conformité, cette rigueur est une nécessité, pas une option.

Un levier de sécurisation pour les profils juniors

Contrairement à une idée reçue, un encadrement clair peut rassurer un débutant. Face à un poste nouveau, l’absence de directive génère souvent de l’insécurité. Comme le résume Assess Manager : « Le directif peut être exigeant mais juste ; l’autoritaire est rigide et destructeur. » La frontière entre encadrement bienveillant et autoritarisme tient à la posture du manager — pas au style lui-même.

Les limites et risques du management directif excessif

Le management directif mal calibré peut faire basculer une équipe performante vers le désengagement — voire exposer l’entreprise à des risques juridiques réels.

Risques psychosociaux (RPS) : ce que dit la réglementation française

L’article L.4121-1 du Code du travail est explicite : l’employeur est tenu de prendre « les mesures nécessaires pour assurer la sécurité et protéger la santé physique et mentale des travailleurs ». Cette obligation s’étend aux pratiques managériales. Un management excessivement directif — contrôle permanent, absence de reconnaissance, injonctions floues — peut constituer un facteur de stress chronique, d’épuisement professionnel ou de harcèlement moral caractérisé.

L’INRS identifie parmi les indicateurs d’alerte RPS : l’absentéisme inhabituel, la dégradation du climat d’équipe et la multiplication des conflits interpersonnels. La loi relative à la modernisation du dialogue social impose en outre des évaluations de risques régulières, incluant les pratiques managériales.

Désengagement, turnover et perte de créativité

Les études sur les conditions de travail montrent que le style de management figure systématiquement parmi les premiers facteurs de désengagement cités par les salariés. Le contrôle permanent étouffe l’initiative : les profils expérimentés, habitués à l’autonomie, sont les premiers à partir. La perte de créativité suit naturellement — difficile d’innover quand chaque décision remonte au manager.

Le turnover qui en résulte représente un coût direct et indirect pour l’entreprise : recrutement, formation, perte de mémoire organisationnelle. Un management directif chronique sur des profils matures est économiquement contre-productif.

Comment pratiquer le management directif sans tomber dans l’autoritarisme

La frontière entre direction et domination se joue dans les détails du quotidien managérial.

Formuler des objectifs SMART pour cadrer sans écraser

Un objectif vague génère de l’anxiété ; un objectif SMART génère de la clarté. Prenons un exemple concret en onboarding. Dire « occupez-vous du suivi client » est flou. Reformulé en SMART : « Répondre à toutes les demandes entrantes sous 24 heures, avec un taux de résolution en premier contact supérieur à 80 %, d’ici la fin du premier mois. » Le collaborateur sait exactement où il va — et peut mesurer lui-même sa progression.

Maintenir un feedback régulier et une posture d’écoute

Le management directif sain n’exclut pas la parole du collaborateur — il la structure. Un point hebdomadaire de 15 minutes, un feedback factuel après chaque livrable, un espace pour signaler un blocage : ces rituels simples distinguent la direction claire de la micro-gestion oppressive. Reconnaître un effort bien que le résultat soit imparfait reste l’un des gestes managériaux les plus puissants.

Comment évoluer vers un style managérial plus adaptatif

Le management directif n’est pas une identité, c’est une étape. Savoir en sortir est une compétence à part entière.

Identifier le bon moment pour changer de style

Hersey et Blanchard décrivent ce glissement comme naturel : quand un collaborateur atteint le niveau M2 ou M3 — compétence en développement, motivation croissante — le style directif devient contre-productif. Les signaux sont lisibles : le collaborateur prend des initiatives pertinentes, anticipe les problèmes, formule des propositions. Il est temps de basculer vers le style persuasif, puis participatif.

Le management situationnel comme boussole du manager moderne

Le management situationnel n’est pas un idéal inaccessible : c’est la pratique réelle des managers efficaces. Diriger avec discernement, c’est savoir lire la maturité de chaque collaborateur et moduler son registre en conséquence. Le directif y trouve sa place — comme outil parmi d’autres, mobilisé à bon escient, abandonné dès qu’il n’est plus nécessaire.

À retenir

Le management directif est un style légitime, efficace en situation de crise ou face à des collaborateurs débutants — à condition d’être dosé et temporaire. Mal calibré, il expose l’entreprise à des risques psychosociaux réels encadrés par l’article L.4121-1 du Code du travail. Sa maîtrise passe par des objectifs SMART clairs, un feedback régulier et une capacité à évoluer vers un style plus participatif dès que le contexte le permet.

Quel est votre style de management dominant ? faites le test

Connaître son style dominant est le premier pas vers un management plus efficace. Êtes-vous naturellement directif, persuasif, participatif ou délégatif ? La réponse conditionne votre relation aux équipes, votre gestion des crises — et vos angles morts. Répondez aux cinq questions ci-dessous pour obtenir votre profil managérial et des pistes concrètes d’évolution.

Conclusion

Le management directif n’est ni une vertu ni un défaut — c’est un outil. Pertinent pour encadrer un débutant ou piloter une crise, il devient toxique dès qu’il s’installe comme seul registre. Le manager efficace est celui qui sait l’activer, le doser et, surtout, savoir s’en défaire. Identifiez votre style dominant, évaluez la maturité de vos collaborateurs et ajustez votre posture. C’est là que commence le vrai leadership.

Questions fréquentes sur le management directif

Quelle est la différence entre management directif et autoritaire ?

Le management directif structure et sécurise avec des consignes claires et justifiées, tandis que l’autoritaire impose sans écoute ni explication. Comme le souligne Assess Manager : « le directif peut être exigeant mais juste ; l’autoritaire est rigide et destructeur. »

Le management directif est-il adapté au télétravail ?

Les pratiques managériales observées en France montrent que les managers adaptent leur style selon le contexte, privilégiant des approches plus délégatrices à distance. Le management directif reste pertinent en télétravail pour les profils juniors ou en période de crise, mais doit s’assouplir pour préserver l’autonomie des équipes expérimentées.

Quels sont les risques juridiques d’un management directif excessif en France ?

L’article L.4121-1 du Code du travail impose à l’employeur de protéger la santé physique et mentale des salariés. Un management excessivement directif générant stress chronique ou harcèlement moral engage la responsabilité de l’entreprise au titre des risques psychosociaux.

Comment savoir si mon style de management est trop directif ?

Les signaux d’alerte sont une augmentation du turnover, une baisse d’engagement ou des remontées de mal-être. L’Anact recommande d’instaurer des moments informels où les barrières hiérarchiques s’allègent, afin de rééquilibrer la relation managériale.

Le management directif peut-il coexister avec la bienveillance ?

Oui : l’IGAS précise qu’un bon management peut être directif tout en accordant reconnaissance et autonomie aux salariés, à condition d’adapter son style aux besoins des équipes et aux contextes opérationnels.

Dans quels secteurs le management directif est-il le plus répandu ?

L’IGAS (2025) relève que 58 % des pratiques managériales observées s’inscrivent dans un registre directif, avec une prévalence marquée dans les secteurs industriels, logistiques et de la construction, où la sécurité opérationnelle et la coordination rapide des équipes l’imposent naturellement.

Gérer la paie représente l’un des défis les plus redoutés au sein des services ressources humaines. Derrière chaque bulletin de salaire se cache une mécanique complexe mêlant variables chiffrées, réglementations strictes et suivi administratif lourd. Beaucoup sous-estiment la technicité de cette tâche, jusqu’au jour où une erreur de calcul ou un retard de déclaration apparaît. À ce moment-là, les conséquences financières et le climat social de l’entreprise se tendent immédiatement.

Se passer d’outils spécialisés ou s’entêter à travailler sur des fichiers Excel volants expose les entreprises à des risques majeurs. Voyons pourquoi le traitement de la paie sans solution dédiée devient rapidement ingérable pour un gestionnaire.

Quelles sont les spécificités de la gestion de la paie ?

Avant même de parler de solutions numériques, il faut comprendre la complexité du bulletin de salaire en France. C’est un des systèmes les plus mouvants d’Europe. Le gestionnaire de paie doit jongler chaque mois avec des dizaines de variables : contrats à temps partiel, heures supplémentaires, gestion des absences, primes d’ancienneté ou encore règles spécifiques liées au prélèvement à la source. Rien n’est jamais linéaire, et chaque salarié représente un cas particulier à traiter individuellement.

Quels sont les risques concrets d’une gestion manuelle ?

Le manque d’outils adaptés ou l’utilisation de logiciels obsolètes engendre des erreurs en cascade qui coûtent cher à l’entreprise :

Erreurs de saisie : Un chiffre mal retranscrit et c’est tout le net à payer qui est faussé.

Retards déclaratifs : Les organismes sociaux n’attendent pas. Un retard de DSN (Déclaration Sociale Nominative) entraîne des pénalités financières immédiates.

Défaut de conformité : Les taux de cotisations, le SMIC et les plafonds de la sécurité sociale changent constamment. Travailler sans mise à jour automatique, c’est s’exposer à un redressement fiscal ou URSSAF.

Perte de confiance : Les salariés sont extrêmement sensibles à la justesse de leur rémunération. Un bulletin erroné dégrade instantanément la relation managériale.

Internaliser ou déléguer : la question du coût et de l’organisation

Pour s’en sortir, deux écoles s’affrontent. D’un côté, les structures qui choisissent d’installer un logiciel puissant pour tout gérer en interne. De l’autre, les dirigeants de TPE et PME qui préfèrent couper court à la complexité administrative en confiant cette mission à un tiers. Avant de trancher, il est essentiel de budgétiser ces démarches et de comparer le tarif externalisation paie avec le coût de revient d’une gestion interne (temps passé, prix des licences, formation).

Déléguer la production des bulletins de salaire à un prestataire spécialisé offre une sécurité légale immédiate. Le chef d’entreprise se libère de la veille juridique permanente et se concentre sur son cœur de métier, tout en sachant que ses déclarations sociales sont transmises dans les temps. Attention toutefois à choisir un partenaire réactif, car l’employeur reste juridiquement responsable de la conformité des informations transmises aux salariés.

Le rôle des outils numériques dans la simplification de la paie

Si l’entreprise fait le choix de garder la main sur ses processus RH, l’adoption d’un véritable logiciel de paie moderne change radicalement le quotidien des équipes. Les calculs de cotisations complexes, la génération des fichiers de virement bancaire et la télétransmission de la DSN deviennent des opérations automatisées et sécurisées.

Un outil cloud de nouvelle génération apporte deux bénéfices majeurs :

Une mise à jour réglementaire en temps réel

Plus besoin de passer des heures à éplucher le Code du travail ou les modifications des conventions collectives. Le logiciel intègre les évolutions légales de manière transparente. Le gestionnaire travaille toujours sur des bases juridiques fiables, ce qui limite drastiquement le taux d’erreur avant l’édition finale des documents.

Une sécurité accrue pour les données RH

Les informations liées aux salaires sont par nature confidentielles et sensibles. Les outils numériques permettent de sectoriser les accès via des profils utilisateurs stricts, garantissant que seuls les collaborateurs autorisés puissent consulter les dossiers. De plus, la centralisation des données permet de faire communiquer la paie avec les autres modules de l’entreprise, comme la gestion des congés payés ou la comptabilité générale, évitant ainsi les doubles saisies chronophages.